WIBOR to skrót od Warsaw Interbank Offered Rate – wskaźnik oparty na stopach procentowych, jakie banki oferują sobie nawzajem w trakcie transakcji finansowych w walucie PLN. WIBOR jest publikowany przez Narodowy Bank Polski i jest używany przez banki do określania oprocentowania kredytów, lokat i innych instrumentów finansowych. Dla klientów indywidualnych oznacza to, że WIBOR jest wykorzystywany przez banki do ustalania oprocentowania kredytów, pożyczek i innych instrumentów.

WIBOR to stopa procentowa, która jest wyliczana jako średnia arytmetyczna wielkości oprocentowania proponowanego przez banki dla innych banków komercyjnych. Jeśli chcemy uzyskać pożyczkę w banku, to stopa WIBOR będzie odgrywała istotną rolę przy ustalaniu jej oprocentowania. Dzieje się tak, ponieważ banki biorą WIBOR jako punkt odniesienia do ustalania możliwego zysku lub straty z tytułu kredytu. Gdy stopa WIBOR rośnie, to oznacza większe ryzyko i wzrost kosztów utrzymania dla banków, a co za tym idzie – podwyżki cen kredytów.

Ile wynosi WIBOR dla kredytu hipotecznego?

WIBOR to stawka oprocentowania, która jest ustalana przez banki w odniesieniu do kredytów hipotecznych i innych kredytów. Nowa wartość WIBOR 3M oznacza aktualizację oprocentowania kredytu hipotecznego co trzy miesiące. Co to oznacza dla Ciebie? Jeśli chcesz wziąć kredyt hipoteczny, wartość WIBOR-u będzie miała wpływ na Twoje oprocentowanie.

Kto reguluje WIBOR?

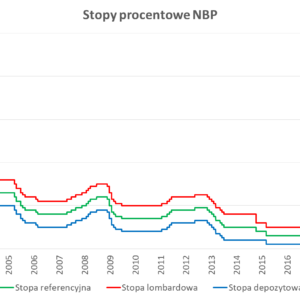

Wbrew powszechnej opinii, to nie banki ustalają stawki WIBOR(R), a Polska Izba Rozliczeniowa. WIBOR(R) jest podstawowym parametrem, który określa oprocentowanie depozytw (lokat) i kredytów denominowanych w złotych. Stawka weekendowa obowiązuje od piątku po południu do poniedziałku rano. Aktualna stawka deposited oraz lombardowa służą jako górna i dolna granica przedziału, którego środek tworzy WIBOR(R).

Czym się rozni WIBOR od stopy procentowej?

WIBOR to międzybankowa stawka oprocentowania, a stopa procentowa odnosi się do środków pieniężnych na rynku oraz planów inwestycyjnych. Wysokość WIBOR bezpośrednio wpływa na wysokość rat kredytów zaciąganych w banku. Podczas gdy stopa lombardowa jest stawką odsetkową dla pieniędzy przechowywanych przez banki, a stopa depozytowa to oprocentowanie oszczędności zgromadzonych przez osoby fizyczne. Można więc powiedzieć, że WIBOR jest stawką pośrednią pomiędzy tymi dwoma parametrami.

Kiedy WIBOR zacznie maleć?

1 stycznia 2023 roku WIBOR ma zostać zmieniony na inny wskaźnik referencyjny i szansą na obniżenie rat kredytowych. Dla osób, które posiadają kredyt hipoteczny oparty na WIBORze, oznacza to niższe raty i większą płynność finansową. WIBOR to międzynarodowy wskaźnik stawki procentowej, która jest naliczana przez banki w Polsce do depozytów walutowych. Obecna stawka WIBOR 3M (trzymiesięczna) wynosi 1,26%. Jeśli porównamy ją ze stawkami innych banków, to możemy stwierdzić, że jest ona niższa od średniej.

Czy warto przejść na stałe oprocentowanie?

Kredyt o stałym oprocentowaniu w okresie 5 lat pozwala zapewnić stabilność i przewidywalność budżetu domowego. Jednak z drugiej strony raty i tak przejdą na oprocentowanie zmienne po 5 latach lub nowe oprocentowanie stałe, ale zależne już od ówczesnych warunków rynkowych.

Jednym ze sposobów na ustalenie optymalnego rozwiązania jest analiza scenariuszy. Załóżmy, że aktualnie warunki rynkowe są takie, że oprocentowanie kredytu wynosi 4%. Po upływie pierwszych pięciu lat raty będą niższe niż gdyby kredyt był udzielony na okres dziesięciu lat, ale to oznacza, że przed rokiem 2030 rokiem musimy się liczyć ze wzrostem rat. Jeśli chodzi o RRSO (ryzyko stopy procentowej) to ono w tym scenario jest minimalne ze względu na stałe oprocentowanie przez cały okres kredytowania.

Alternatywnym scenariuszem jest taki, w którym teraz akceptujemy większe RRSO i idziemy na dziesi years wo years old and have always had a passion for nature and the outdoors. hiking is one of my favourite activities as it allows me to connect with nature, get some fresh air and exercise all at the same time! I live in Boulder, Colorado which is an absolutely beautiful place to hike with so many trails to explore.

Kiedy oprocentowanie spadnie?

Nawet jeśli obecna sytuacja gospodarcza spowoduje, że stopy procentowe w Polsce osiągną swój szczyt, to nie oznacza to, że natychmiast zaczną one spadać. RPP będzie obserwować sytuację, aby upewnić się, że inflacja ponownie nie będzie rosła – w przeciwnym razie stopy procentowe pozostaną na tym samym poziomie lub nawet wzrosną. Zakładamy jednak, że pierwsze obniżki stóp procentowych jeśli nastąpią, to stanie się to pod koniec 2023 r.

Czy banki zarabiaja na Wiborze?

Jesli tak to jak?

Odpowiedz brzmi – TAK. Kolejnym aspektem jest oparcie się na wartościach szacunkowych, które prowadzą do tego, że banki zarabiają na kredytach nie tylko pobierając marżę. W przypadku gdy raty kredytu odsetkowego są ustalane według stawki WIBOR, a oprocentowanie nominalne jest niższe od stopy referencyjnej NBP, to oznacza to, że w okresie korzystania z kredytu rata będzie rosła.

Oznacza to również, że w momencie wzrostu oprocentowania WIBOR-u, raty mogą być wyższe niż przy stawkach referencyjnych NBP, a bank będzie ponosił straty.

Dlaczego WIBOR 6M jest wyzszy od 3M?

Poniewaz banki oczekuja wyższej stopy zwrotu z inwestycji na okres 6 miesiecy, a takze spodziewaja sie podwyzek stóp procentowych w przyszłosci. Jak długo różnica pozostanie? Do momentu, az stopy procentowe nie wróca do normalnosci, czyli do okolo roku, maksimum 18 miesiecy. Róznice miedzy WIBOR 3M a 6M beda maleć po tym okresie.

Dlaczego WIBOR jest tak wysoki?

Głównym powodem jest to, że na ostatnich posiedzeniach Rada Polityki Pieniężnej (RPP) regularnie podnosi stopy procentowe, obowiązujące w Narodowym Banku Polski (NBP). Decyzja RPP o podnoszeniu stóp procentowych zawsze bardzo mocno oddziałuje na poziom WIBOR-u, który zwykle rośnie. Powodem, dla którego RPP decyduje się podnosić tak drastycznie stopy procentowe jest inflacja. Inflacja utrzymuje się w Polsce na bardzo wysokim poziomie i według prognoz nie ma żadnej szansy, aby ta sytuacja uległa poprawie w najbliższych miesiącach. Dlatego też, jeśli chcesz skorzystać z kredytu hipotecznego czy pożyczki bankowej, musisz liczyć się ze spektakularnym wzrostem rat.

Czy WIBOR jest legalny?

Tak, jest zgodny z Rozporządzeniem Banku Światowego. Wykorzystanie innych danych, takich jak transakcje, jest również dozwolone.