Przy zaciąganiu pożyczki krótkoterminowej, tzw. chwilówki, czy trochę większego kredytu gotówkowego w banku detalicznym warto rozpatrzyć kilka kluczowych parametrów związanych z optymalizacją kosztów zobowiązania. W artykule poznasz najważniejsze czynniki, które ułatwiają dopasowanie najlepszej oferty kredytu gotówkowego w aktualnych warunkach gospodarczych.

Zestawienie najważniejszych parametrów analizowania pożyczek gotówkowych.

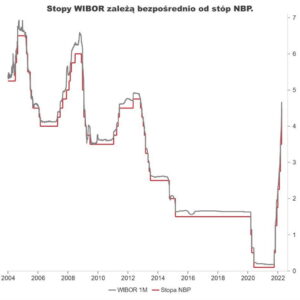

Na początku warto przemyśleć, czy skorzystasz z potencjału kredytu krótkoterminowego w banku detalicznym, czy w firmie pożyczkowej. Banki nie zawsze są tańsze od firm pożyczkowych. W Polsce po oczyszczeniu rynku kredytowego z lichwiarskich zobowiązań (ograniczenie oprocentowania nominalnego i kosztów pozaodsetkowych) jakość firm pożyczkowych znacząco się poprawiła. W banku na pewno łatwiej o kredyt gotówkowy (szybko wypłacany), jeżeli posiadasz rachunek osobisty. W takim przypadku doradca kredytowy od razu widzi, czy charakteryzujesz się optymalną zdolnością kredytową. Kolejny czynnik to naturalnie stopy procentowe, oprocentowanie nominalne. Akurat stopy procentowe wahają się zgodnie z polityką monetarną Narodowego Banku Polskiego. Stopy procentowe, krótko mówiąc pozwalają na wytypowanie najlepszego momentu wejścia do współpracy z popularnymi instytucjami finansowymi. Co to oznacza w praktyce? Na analizie stóp procentowych najbardziej skorzysta kredytobiorca zorientowany długoterminowo. Najlepiej bowiem pozyskać kredyt gotówkowy na większą kwotę w okresie możliwie najniższych stóp procentowych, kiedy gospodarka wychodzi z kryzysu finansowego. Ostatni taki przykład miał miejsce około dziesięciu lat temu. Rada Polityki Pieniężnej w Polsce poinformowała niedawno o podtrzymaniu niskich stóp procentowych, prawdopodobnie na kolejne lata. To dobra informacja dla kredytobiorców, ponieważ nie muszą się martwić podwyższonymi opłatami. Oprocentowanie nominalne jest limitowane w umowach kredytowych, ale uzależniona od wahań stóp procentowych zgodnie z polityką NBP. Warto o tym pamiętać, nawet przy wyborze oprocentowania stałego.

Koszty dodatkowe w kredytach gotówkowych

Następny czynnik to koszty pozaodsetkowe, w których występują prowizje, ubezpieczenia, przelewy, opłaty za rachunek osobisty w banku detalicznym, często wymagany do wypłacenia kredytu gotówkowego. W kredytach gotówkowych ubezpieczenie przy dobrej zdolności kredytowej nie jest z reguły potrzebne, niestety w dużym stopniu wymuszane przez pracowników instytucji finansowej. Na rynku zdarzają się pożyczki bez prowizji, czy nawet bez oprocentowania, ale to raczej segment występujący przy robieniu zakupów internetowych. Uważaj natomiast na dziwne koszty przelewów. Koszty zobowiązania liczą się zawsze od kwoty kredytu w połączeniu z prowizją. Kredyt na poziomie 2000 i prowizja 200 złotych oznacza ogólny poziom 2200, od którego liczysz odsetki. To uproszczony przykład, ale pokazuje dobrze ideę analizy warunków każdego kredytu gotówkowego od podstaw.